"1元持股计划暴利输送:九阳股份高管借员工持股之名行利益套现之实,伪市值管理撕破公司治理遮羞布。"

股权激励的"双轨制"游戏

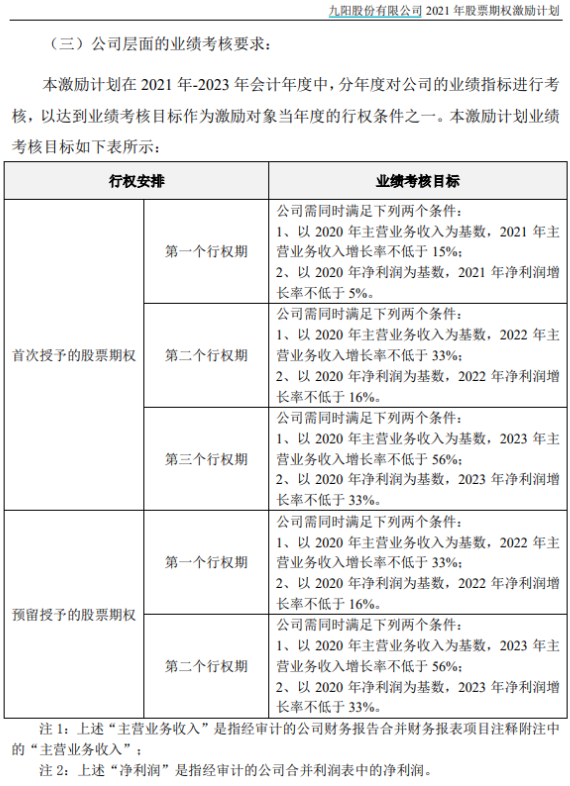

九阳股份的资本运作手法堪称教科书级的监管套利。2021年推出的股票期权激励计划设置了严苛的营收与净利润增长考核指标,而2022年转道的员工持股计划却完全取消业绩门槛。这种"硬约束激励+无约束持股"的双轨设计,暴露出精心的制度规避——当股权激励因业绩不达标(2021-2023年净利润腰斩)被迫注销1560万份期权时,高管们却通过员工持股计划以1元/股的价格获取了市值17元的股份。证券法专家指出,这实质上构成了《上市公司证券发行管理办法》第78条禁止的"变相股权赠与"。

定价机制中的算术魔术

1元/股的受让价格藏着惊人的利益输送。九阳股份2022年回购股份的平均成本为17元/股,而员工持股计划涉及1200万股,意味着公司账面直接损失达1.92亿元。更值得玩味的是定价依据:公司援引《关于上市公司实施员工持股计划试点的指导意见》中"价格由股东大会决定"的条款,却刻意回避了《企业会计准则第11号》要求的"股份支付应以公允价值计量"原则。通过将持股计划包装为"员工福利",九阳股份成功将本应计入管理费用的股份支付成本隐藏在了资本公积科目。

高管份额的"控盘式"分配

5名高管独占39%份额的设计打破了行业惯例。对比同行业苏泊尔2023年员工持股计划,其高管团队合计占比不超过15%。九阳股份的分配方案中,总经理杨宁宁个人获配比例达9.5%,相当于45名核心管理人员的平均份额(1.35%)的7倍。这种畸形的分配结构,使得仅占公司员工总数0.3%的高管群体,攫取了近四成的激励红利。公司治理专家测算,若以当前股价计算,这5名高管人均获利超600万元,而普通员工人均仅15万元。

减持通道的监管真空

员工持股计划正在成为高管套现的"隐形管道"。2024年,九阳股份通过员工持股计划管理委员会悄然减持68.62万股,规避了《上市公司股东、董监高减持股份的若干规定》中关于预披露的要求。这种"集合减持-按份分配"的模式,使得单个高管减持无需公告,完美绕过了监管视线。公开数据显示,该批次减持均价为9.8元/股,较1元成本价实现近10倍收益,而同期公司股价却下跌23%。

业绩颓势中的反向激励

九阳股份的财务指标与激励力度呈现诡异背离。在2021-2025年Q1期间,公司净利润累计下滑82%的情况下,高管薪酬总额反而增长37%。其中总经理杨宁宁2023年薪酬达287万元,较2020年上涨65%。这种"业绩降、薪酬升"的反常现象,与证监会《股权激励管理办法》中"激励与绩效挂钩"的基本原则背道而驰。更令人质疑的是,公司2024年计提1.2亿元商誉减值,却未对任何高管实施追责,暴露出激励约束机制的彻底失灵。

这场由"1元持股"引发的公司治理危机,折射出A股市场"伪市值管理"的进化形态——从早期的操纵股价,升级为更隐蔽的制度性利益输送。九阳股份案例的特殊性在于,它并非简单的违规减持,而是通过合法形式包装非法目的的系统性设计。当证监会在《上市公司监管指引第10号》中强调"激励与长期价值创造绑定"时,某些上市公司却在用精妙的财务工程解构这一初衷。或许,该案最大的启示在于:资本市场需要的不仅是更严密的规则条文,更是能穿透复杂交易实质的监管智慧。毕竟,最危险的违规从来不是违反规则本身,而是利用规则作恶。